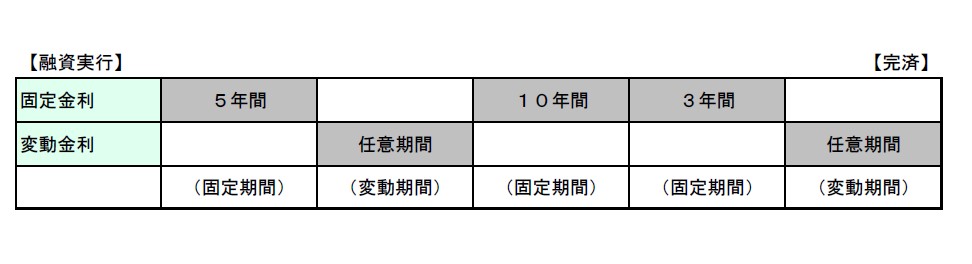

固定・変動金利の仕組み

○ベースは変動金利の住宅ローンですが、3年・5年・10年のいずれかの期間を選択いた

だくことにより、その期間の金利を固定します。(固定金利を選択された期間中の利

率は変動いたしません。)

○変動金利を選択された場合は、当JAの基準金利(住宅ローンプライムレート)を基準

に毎年4月1日と10月1日の年2回、金利の見直しを行い、6月と12月の約定返済日の翌

日から新利率が適用されます。

○固定金利期間終了後は変動金利となりますが、固定期間終了日の1週間前までに「固

定金利に関する特約書」を差し入れいただくことにより、再度、固定金利(固定期間

3年・5年・10年のいずれか)を選択することができます。

(金利選択の申出がなかった場合は、変動金利に変更させていただきます。)

尚、固定期間終了後の新返済額は、新利率、残存元金、残存期間等に基づき算出した

新返済額をお支払いいただきます。

○変動金利を選択された方は、「固定金利に関する特約書」を差入れいただくことによ

り、いつでも3年・5年・10年のいずれかの固定金利に変更することができます。

変動金利とは・・・

1.ご融資利率の設定基準

毎年3月1日および9月1日の住宅ローンプライムレートを基準日に、4月1日および

10月1日から新利率を適用します。

但し、期間中に0.5%以上の住宅ローンプライムレートの変動があった場合は、翌

月の1日より新利率を適用します。

2.ご融資利率変更の設定基準

毎年4月1日および10月1日の住宅ローンプライムレートを基準に、6月および12月の

約定返済日の翌日から新利率を適用します。

従って、基準日が4月1日(10月1日)の場合は、6月(12月)の約定返済日の翌日よ

り新利率となり、7月(1月)の約定返済日から新利率適用の新返済額をお支払いい

ただくことになります。

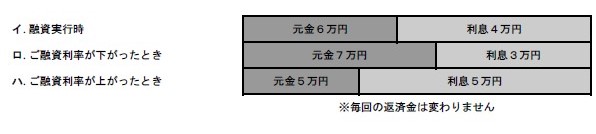

3.ご返済額について

①借入日以降、ご融資利率の変更がなされても、10月1日の基準日を5回経過するまで

の間は、毎回の返済額は変更いたしません。(毎回の返済額に占める元金と利息の

割合が変更されます。)

【例】ご融資利率が下がったときは、毎回のお支払額のうち、元金分が増加し、利息

分が少なくなります。

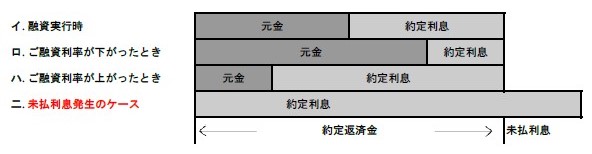

②10月1日の基準日を5回経過した後は、新利率、残存元金、残存期間等に基づき算出

した新返済額をお支払いいただきます。

尚、新返済額は従前の返済額の1.25倍を超えることはありません。

【例】ご融資利率の変更により、10月1日の基準日を5回経過した後の新返済額は

4.未払利息の取扱について

ご融資利率の上昇により、毎月の利息支払額が返済額を上回る場合は、その超過額

(未払利息)の支払いは繰り延べいたします。

但し、10月1日の基準日を5回経過した後のご返済額の見直しの際に未払利息がある

場合の新返済額については、未払利息、約定利息、元金の順から支払うものとします。

5.最終回返済時の取扱い

ご融資利率の上昇により、最終期限に借入金の一部および未払利息が残っている場

合は、最終期限に一括してお支払いいただきます。

但し、一括でご返済いただくことが困難な場合は、ご返済方法およびご返済期間を

変更することも可能な場合もありますので、事前にお申し出ください。